来源:餐企老板内参

地方茶饮勇闯一线能否跑出下一个霸王茶姬?在一级市场沉寂许久的茶饮赛道,最近终于又有了新故事。

中式茶饮品牌“茉莉奶白”近日完成近亿元融资,由阿里本地生活领投。这个从2021年在深圳诞生的茶饮品牌,已经开出785家门店,被市场寄予厚望。

与此同时,爷爷不泡茶、去茶山、茶话弄等区域茶饮品牌,相继从地方冲向一线城市,快速拓店。

除了几家头部品牌,今年开店最猛的新茶饮一定是爷爷不泡茶。国庆前夕,爷爷不泡茶在北京开出首店,紧接着相继开出近10家门店。此前,爷爷不泡茶在上海美罗城店开业时,邀请明星张颜齐亲临开业现场,瞬间引爆人气。

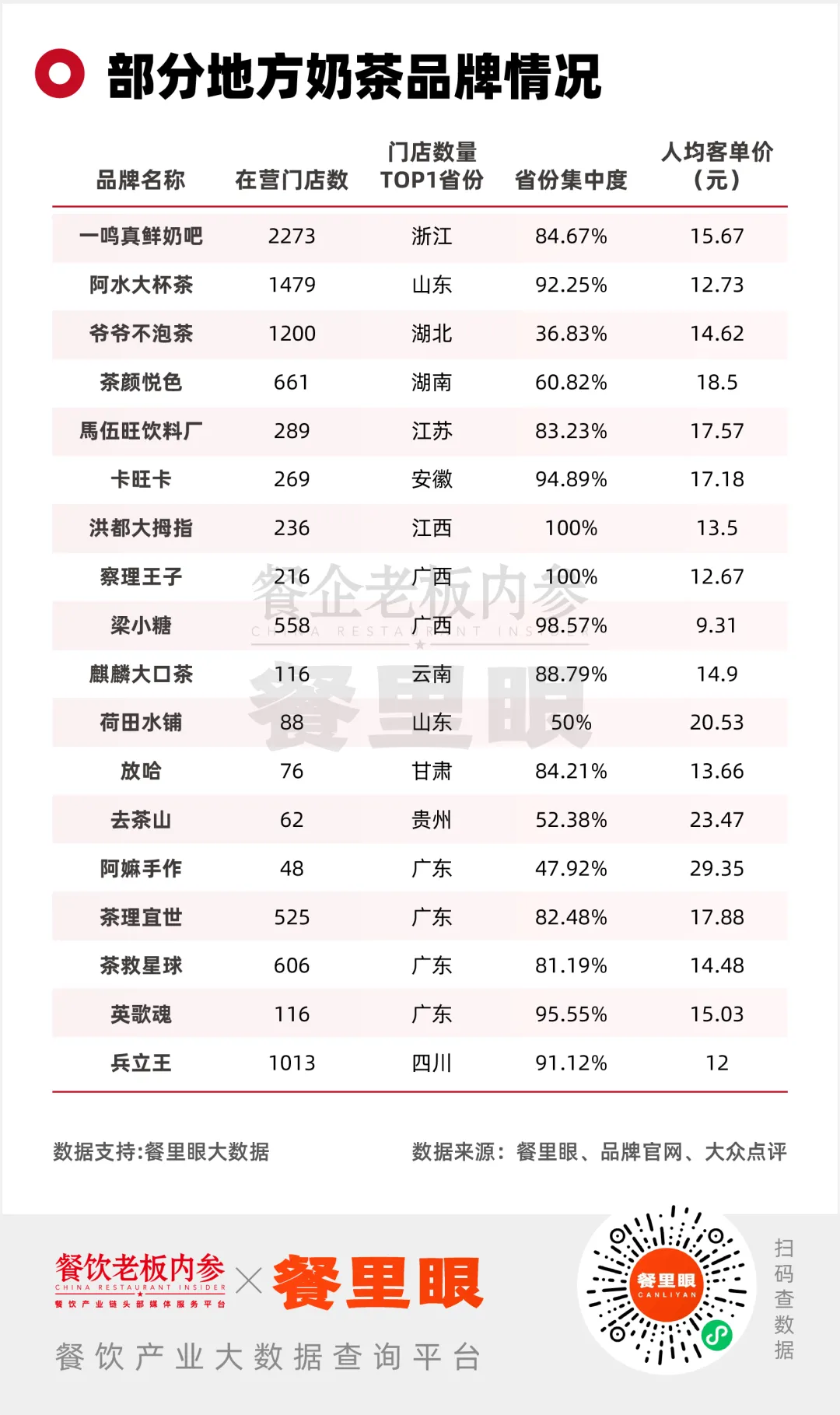

据了解,现在爷爷不泡茶门店总数已经突破1200家,而去年7月,品牌门店数才刚破百。

去茶山则是从去年开始走出西南,以深圳为起点,向全国扩张。所到之处,都掀起了排队热潮。上海苏河湾万象天地店开业首日,顾客排队时间超8小时。截至目前,去茶山已在贵阳、成都、重庆、深圳、昆明、上海等城市安营扎寨。

起源于西安的茶话弄,在2022年门店数仅有200多家,从去年开始在全国大举开店。截至今年9月,全国门店数960+,遍布160个城市。

来自成都的树夏,今年在北京开出3家门店,并且进入江苏、浙江、安徽等地;广东的英歌魂今年也在上海开出首店;苏州“奶茶之光”Bonjour开到了上海、武汉、杭州等地......

曾经霸王茶姬也只是云南的区域品牌,在曾经喜茶、奈雪、雪王占领第一梯队,古茗、茶百道等品牌占领第二梯队的市场中杀出一条血路。当下诸多区域茶饮的创新并未停止,并且正在试图冲向一线市场,挤进奶茶第一梯队。但,还有机会吗?

区域茶饮缘何走红?茶饮市场历经一轮又一轮的洗牌,如今市场格局已经相对明朗。各地的区域品牌,仍旧能在这极卷的赛道中占有一席之地,内参君总结了一些共性:

一、抓住了轻乳茶的机遇窗口。

这两年,轻乳茶的赛道格外火爆。喜茶、古茗、茶百道、瑞幸等品牌相继推出轻乳茶相关产品,入局这个细分赛道。轻乳茶,又或称鲜奶茶,配料干净、低负担,契合健康化趋势,深得年轻人喜爱。

创立初期,“爷爷不泡茶”原名是周杰伦的歌曲“爷爷泡的茶”,定位也是当时最为流行的水果鲜茶。2022年开始,品牌为了进行全国扩张,进行全面升级,正式更名,定位变成了鲜奶茶。原因是水果茶对供应链的管理和制作要求都更高,不利于全国拓展。而鲜奶茶用料单一、标准化程度高、毛利高,更利于规模化扩张。

此外,茉莉奶白、茶话弄等品牌的主打产品也都是鲜奶茶。茉莉奶白创始人张伯丞更是在2年前作出断言:“鲜奶茶将成为主流”。

二、聚焦“特调”,升级产品颜值,硬控年轻女性人群。

去茶山把贵州地方特色铜仁抹茶和干酪做成招牌抹茶奶盖,浓郁的奶盖配上清爽茶底,也是层次分明,色泽靓丽,年轻的女性消费者们都对此爱不释手。

宝藏绿洲最大的产品特色就是将饮品配料元素扩大延伸,无论是咖啡还是奶茶,都以“特调”的方式出品。颜值非常能打。以主打产品“一抹青云”为例,白绿相间的色调颜值超高,也很出片。

◎左:去茶山,右:宝藏绿洲

三、深挖区域文化,将本土的做成差异化。

一些区域茶饮品牌将本土文化与产品、品牌紧密融合,打出了差异化的竞争路线。

茶月山主打的潮汕功夫茶与潮汕茶饮文化深度绑定;英歌魂则是将潮汕英歌舞的文化融入到了品牌文化中;去茶山以贵阳传统小吃冰浆为灵感,推出了人气极高的冰旋系列饮品;河南眷茶,不仅在奶茶中创意性加入了荆芥,今年年初,还与方中山联名,推出了胡辣汤奶茶。

败走?修整?区域品牌为何难成全国连锁?有品牌出走后一跃成为“奶茶顶流”,也有品牌还在艰难求生,更有品牌在尝试后选择回归。

如来自甘肃、成立于2010年的放哈,通过将甜醅子、浆水、青稞、灰豆子等西北特产与新中式茶饮相结合,迅速成为了兰州乃至整个西北地区极具代表性的茶饮品牌。

2021年,放哈进入上海,一落地就迅速走红,日营业额过万、复购率达30%,“大漠金沙”“七彩丹霞”等自带“西域特色”的视觉系产品更是吸引了众多消费者的目光。2022年3月份,放哈宣布完成了千万级人民币天使轮融资。

然而,受到疫情等的影响,放哈并没在上海“做大做强”。如今,放哈的上海店铺已经显示关闭。内参君致电询问加盟条件,得知其目前仅开放了甘肃、宁夏、青海地区的加盟。

纵观当下的茶饮市场,如放哈一般的地区茶饮大多自带差异化,拥有先天优势,但要想开到全国连锁,却也受着不少桎梏。

首先,产品口味要在普适化与有特色之间实现平衡。

如上文所说,部分品牌聚焦轻乳茶,为“走出家门”带来了先发优势,但与之相对的,是品牌们面临的同质化困境。有不少消费者表示,“喝来喝去都一样,感觉没什么创新。”

但若是过于追求创新,反而会起到反效果。以咖啡为例,如青椒拿铁、臭豆腐拿铁、葱姜鸡咖啡等,尽管博得了一时的流量,但过于猎奇的口味,在互联网的东风吹过之后,便再难留客。

其次,部分奶茶品牌力的打造依赖地域文化,规模化之后稀缺性反而被“稀释”。

得益于当下十分火爆的旅游经济,地区奶茶迎来了自己的“高光时刻”,打卡新美景的同时,面对特色茶饮,消费者也乐意尝鲜。

但当品牌成为全国连锁品牌,能否靠“情怀”继续留住客人,或许还要打一个问号。

最后,也是地区品牌难以形成大规模连锁的最根本原因——供应链短板。

茶、水、糖、奶制品、小料、包材,是普通奶茶店得以持续产出的最基本原料,如果再添加水果等小料,对供应链的要求无疑会更高。

对于“出走”的地区茶饮品牌而言,曾经树立差异化优势的特色农副产品,如甜醅子、荆芥、杏皮等,面对地域极大扩展后的市场,却在供应链上成了品牌发展的“绊脚石”。

当头部品牌强势入局,还在打造供应链“护城河”的地区品牌们,境况无疑愈发艰难。

做霸王茶姬,不如做自己数据显示,截至2023年,我国现制茶饮市场规模接近2500亿人民币,年复合增长率达到25.2%。其中,市场前五大参与者的份额合计约占40.2%,市场集中度不断提升。

面对不断扩容的市场与愈发紧张的市场集中度,有人选择进击,有人选择“偏安一隅”,在自己的“一亩三分地”深入耕耘。

如察理王子,来源于中国台湾,2010年进驻大陆时,选定了广西南宁为发展总部,此后便一直围绕广西进行品牌拓展及产品研发。餐里眼大数据显示,察理王子目前在营门店数为216家,且均在广西。

得益于多年深耕,察理王子已经成为南宁旅行必喝单品,如三华李、酸嘢等产品的上新,更是收获了一大批消费者的好感。

又如“退守”西北的放哈,在当地极为活跃。前脚与甘肃博物馆的联名顺利出圈,5月份,又与兰州马拉松签订合约,更大程度上激发了品牌势能。

根据餐里眼大数据,截止到今年10月份,放哈在营门店数为76家,集中在陕甘宁和青海,其中,64家在甘肃。

再比如,南昌的洪都大拇指,被称作是“南昌本土的茶颜”,盘踞在江西一带,开出了200家左右规模的门店。今年内参君在南昌当地发现,这个品牌大部分门店都在排队。

或许对于地区茶饮品牌们而言,与其陷入规模的消耗战,不如打一个利润的提升战。

当下茶饮市场的格局已经相对稳定,蜜雪冰城、古茗、茶百道、沪上阿姨、霸王茶姬、喜茶、甜啦啦等品牌已经坐稳了“第一梯队”的交椅,上至一线城市、出海,下至县城乡镇,都已经被这几个头部品牌占领。已经迈入千店规模左右的爷爷不泡茶、茉莉奶白等品牌,仍是在规模战上面全力突围。而往后的大部分区域连锁品牌,把区域市场做好做深,与地域文化深度绑定,或许才能走得更长更远。

茶饮市场的竞争,早已从粗线条的规模战,升级成了精细化、系统化的企业竞争,在资本,人才,社会资源,技术,管理能力等等维度上的全方位的实力都至关重要。如今已没有更多的时间与机遇,留给新的品牌去沉淀全方位的竞争力。

做一个小而美的区域品牌,以区域的供应链优势做出更强势的性价比,深挖区域特色拿下旅游打卡的群体,何尝不是一个好出路。